Infrastructura de plăți digitale din România a obținut 70 de puncte din 100, conform Indicelui Plăților Digitale 2022, raport dezvoltat de Mastercard, care analizează evoluția plăților digitale la nivel național.

Comparativ cu celelalte țări din regiune, incluse în analiză, România a obținut cel mai mic rezultat: Austria – 80 de puncte, Croația – 79 de puncte și Ungaria – 76 de puncte.

Opinie avizată

„Accesul românilor la servicii financiare este încă scăzut comparativ cu media europeană de 93%, ponderea populației bancarizate ajungând la 69% în 2022, de la 60% în 2021. Cererea de tehnologii de plată digitale este însă în creștere. Cele mai populare soluții sunt plata cu cardul, plata la POS și salvarea datelor cardului, soluții disponibile de mai mulți ani pe piață, asociate cu un grad ridicat de conștientizare în rândul consumatorilor. Dacă ne uităm, însă, la rata de acceptare, două treimi din totalul pieței este încă nevalorificată. Elemente precum creșterea populației bancarizate, introducerea de noi soluții de plată pe piață și implementarea strategiilor de transformare digitală vor stimula dezvoltarea infrastructurii de plăți digitale”, a declarat Cosmin Vladimirescu, General Manager Mastercard România și Croația.

Sub-indicele Infrastructură analizează pregătirea infrastructurii existente și capacitatea acesteia de a permite plăți electronice, urmărind două componente: infrastructura fără numerar și disponibilitatea soluțiilor de plată, fiecare cu o pondere egală în punctajul final.

Infrastructura fără numerar

Componenta Infrastructura fără numerar rămâne la 83 de puncte din 100 la nivelul pieței locale. Acest indicator măsoară amplitudinea principalelor mijloace de plată moderne, analizând doi factori: penetrarea conturilor bancare și a cardurilor de consum în rândul populației adulte totale și rata de terminalizare în rândul comercianților locali.

În 2022, rețeaua de conturi dezvoltată, deși inegal accesibilă la nivelul țării, înregistra o medie de aproximativ 1.54 conturi per adult, o creștere marginală față de 2021, iar rețeaua de plăți cu cardul o medie de 1.2 carduri per adult.

Un raport…

Raportul dintre conturile deschise de persoane fizice și populația adultă totală a fost de 1.54. Acest rezultat trebuie însă interpretat cu atenție, având în vedere că doar 69% din populația României era bancarizată la nivelul anului 2022, pondere sub media europeană de 93% (Banca Mondială, 2022). Astfel, dacă se ia în considerare doar populația bancarizată, România se situează pe locul al doilea în rândul țărilor unde a fost realizat Indicele Plăților Digitale, cu 1.5 conturi și 1.2 carduri per persoană bancarizată, după Croația, care a înregistrat 1.8 conturi și 2.1 carduri per persoană bancarizată.

În 2022, rata de acceptare în rândul comercianților locali a înregistrat o creștere de aproximativ 80.000 de terminale POS conform statisticilor BNR.

Constatări …

Micii comercianți acceptă plata cu cardul pentru a-și păstra competitivitatea, stimulați de cererea din partea consumatorilor și de evoluția pieței. Însă, cu toate că soluția mPOS, ce permite utilizarea telefoanelor mobile ca terminale POS, este disponibilă pe piață, în prezent există numai 18 terminale POS la 1.000 de locuitori adulți, echivalentul a jumătate din media europeană de 36 de terminale la 1.000 de locuitori.

Organismele de reglementare impulsionează tranziția comercianților către infrastructura fără numerar. Un exemplu în acest sens este obligativitatea firmelor care realizează încasări în numerar cu o valoare mai mare de 10.000 de EUR (50.000 RON), în decursul unui an, de a se dota cu POS-uri, de la 1 ianuarie 2023. Această reglementare ajută la extinderea infrastructurii de acceptare a plăților digitale la nivel național, cu impact direct asupra creşterii gradului de incluziune financiară şi, în același timp, în diminuarea economiei subterane.

Disponibilitatea soluțiilor de plată

Disponibilitatea soluțiilor de plată a obținut 56 de puncte din 100 și se bazează pe sistemul de plăți cont la cont și pe plata cu cardul. Componenta include atât soluții ajunse la maturitate, precum plata contactless, cât și soluții mai inovatoare, precum cereri de plată sau plata cu dispozitive portabile, care se află în faza de adoptare timpurie în România.

Infrastructura pentru plata cu cardul indică o bază solidă: în 2022, 87% dintre carduri[1] și 100% dintre terminalele POS permiteau plata contactless (BNR, 2022), iar toți marii jucători permiteau utilizatorilor să plătească digital folosind datele cardului salvate anterior.

Infrastructura de plăți instant indică o acoperire de 43% la nivelul anului 2022. Cu o popularitate în creștere în rândul clienților, este de așteptat ca și alți participanți din piață să adauge acest serviciu în portofoliul lor în următorii ani.

Plata prin portofelele digitale a înregistrat o acoperire de 89% în 2022, Apple Pay® fiind în topul preferințelor consumatorilor români. Aceștia pot alege dintre portofelele proprii ale mai multor bănci (BCR, Banca Transilvania, ING Bank, Libra Bank, OTP Bank, Raifeissen Bank), aplicațiile Apple Pay® și Google Pay™ și aplicații dezvoltate de producătorii de dispozitive portabile Garmin Pay® și Fitbit Pay™.

Plata prin dispozitive portabile a avut o acoperire de 74% pe piața locală în 2022. Clienții BCR, posesori de carduri de debit sau de credit Mastercard, au fost primii din România care au putut face plăți contactless pe trei dintre cele mai de succes dispozitive inteligente Xiaomi.

Infrastructura care permite salvarea datelor cardului a atins o acoperire de 100% în 2022, dar este nevoie în continuare de creșterea gradului de utilizare prin inițiative de educare a consumatorilor. Opţiunea de tokenizare a cardurilor pentru comercianţi a înregistrat o acoperire de 50% pe piața din România în 2022 și este de așteptat să câștige tot mai mult teren, odată cu creșterea numărului de consumatori care înțeleg faptul că datele cardului sunt stocate prin token-uri securizate și, astfel, vor avea certitudinea siguranței și vor considera soluția noua normalitate.

Alte soluții disponibile pe piață includ plățile peer-to-peer, larg răspândite în România, cu o acoperire de 100% în 2022, dar și plata în rate și serviciile de open banking, unde este nevoie de inițiative pentru creșterea interesului utilizatorilor și înțelegerea beneficiilor.

Despre Indicele Plăților Digitale

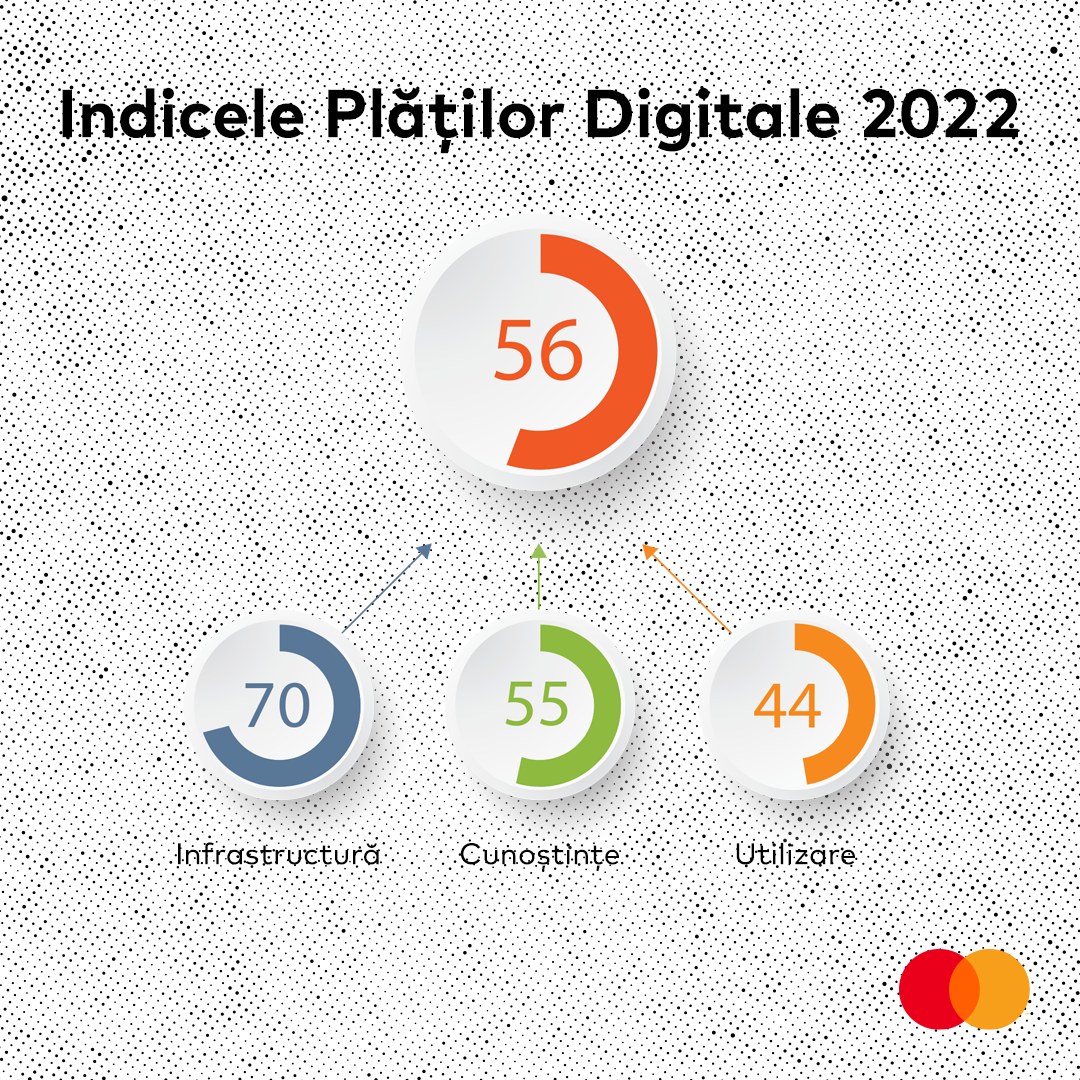

Indicele Plăților Digitale (Digital Payment Index; DPI) este un instrument de analiză care urmărește evoluția plăților digitale la nivel național. Indicele a fost realizat anul acesta în patru țări: Austria, Croația, România și Ungaria, analizând datele înregistrate la nivelul anului 2022. România a obținut un scor de 56 din 100 de puncte, rezultat calculat pe baza punctajelor individuale ale celor trei sub-indici: 70 pentru Infrastructură, 55 pentru Cunoștințe și 44 pentru Utilizare.

Informații generale Mastercard

Mastercard, www.mastercard.ro, este o companie de tehnologie în industria globală de plăți. Misiunea noastră este să generăm și să dezvoltăm o economie digitală atotcuprinzătoare, care să ofere tranzacții sigure, simple, inteligente și accesibile, în beneficiul tuturor, de pretutindeni. Prin transfer de date sigur și prin rețele impenetrabile, prin parteneriate și cu pasiune, inovațiile și soluțiile noastre le permit persoanelor fizice, instituțiilor financiare, guvernelor și companiilor să își atingă potențialul maxim.

Conexiunile noastre acoperă peste 210 țări și teritorii, astfel încât construim o lume sustenabilă care le oferă tuturor accesul la posibilități de neprețuit.

[1] Valorile utilizate pentru 2021 sunt calculate cu date revizuite, pe baza celor mai recente date disponibile. Valorile utilizate pentru 2021 au fost recalculate pe baza celor mai recente date disponibile la momentul publicării DPI 2022 și proporția de carduri contactless pentru 2021 a fost de 80%. Astfel, comparațiile cu rezultatele din raportul precedent trebuie făcute ținând cont de această ajustare.

Informațiile au fost oferite de PR Golin. Foto: Facebook/Mastercard.

{kind=link}